疫情肆虐,全国各地都受到了不同程度的影响,而武汉作为疫源地,所受影响最为严重。

2018年,武汉GDP近1.5万亿,在全国万亿GDP城市中排名第9,产能规模大、行业地位突出,与其他区域产业联系强,劳动力、产品、资金流动活跃,使武汉在全国产业体系中的地位稳居前列。此次疫情导致武汉要素流动减缓甚至停滞,其经济活动的变化势必波及其他城市。这种影响既体现在由于武汉的生产、运输停止,导致原材料无法进出而造成的上下游供应链影响,也体现在由于劳动力无法返工、商务活动无法往来等原因造成的劳动力联系影响和企业投资联系影响。

潜在影响总体评估

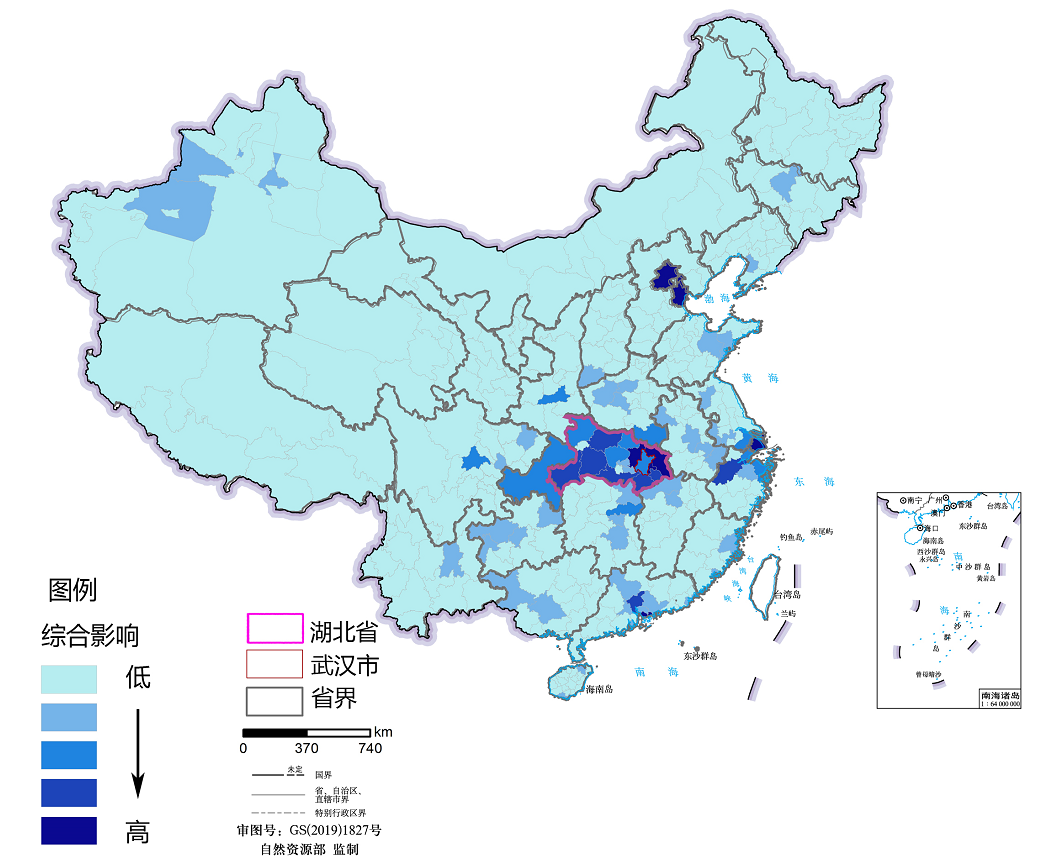

受武汉疫情潜在影响的城市圈层特征明显,受影响较大的城市主要分布在长江中游城市群,以及长三角、珠三角、京津冀三大城市群,其次为东南部的各主要城市。受影响程度排名前十的城市分别是北京、黄冈、上海、孝感、深圳、鄂州、天津、咸宁、襄阳和荆州,湖北省内城市及全国三大城市群核心城市所受总体影响最为显著。

图1 武汉对各城市经济的总体影响强度(作者自绘)

有所区别的是,北京、上海、深圳等城市虽与武汉的供应链、劳动力流动、企业投资联系的绝对值较大,但占该城市的比例较小。换句话说,虽然这些城市与武汉联系强度较强,但因其自身能级较大、同时与其他地区也保持着较强的联系,因此与武汉的相互依赖关系相对较小,充分体现了核心特大城市在经济结构上的稳定性。

湖北省内城市所受的潜在影响则体现在对武汉的高度依赖性上。湖北是一个高首位度的省份,省内经济要素在武汉高度集聚,武汉对省内其他城市具有非常明显的带动作用。湖北各城市与武汉的供应链、劳动力、企业投资联系,虽然在绝对值方面不如北京、上海、深圳,但占这些城市总量的比重较大,与武汉经济联系的中断或减少会给这些城市带来剧烈影响。

影响特征的地区差异

从不同维度的影响来看,供应链、劳动力、企业投资三者的总体空间格局呈现较高的相似性,受影响程度较高的区域均以长江中游城市群及京津冀、长三角、珠三角、成渝等城市群为主,围绕武汉呈现出较为明显的高值集聚,潜在影响有明显的空间邻近性。而对于具体的城市,则在各维度的影响程度表现上各不相同。

首先,大部分城市受到武汉的潜在影响在各维度上表现均较弱或无明显影响,数量占全国城市总数的80%。这些城市通常距离武汉较远、规模较小、在全国城市网络中不占据主要地位,因而所受影响也相对较弱

其次,部分城市在三个维度上都受到较明显的影响,这些城市在空间上呈现明显“一带”“两点”的特征。“一带”是长江,包括杭州、重庆等新一线城市,也包括黄冈、孝感、襄阳等湖北省内城市;“两点”分别是位于一带南、北的深圳和北京。这些城市与武汉的供应链、劳动力、企业投资的关系都较为密切。

同时,还有部分城市在单项维度上所受影响相对突出,具体如下:

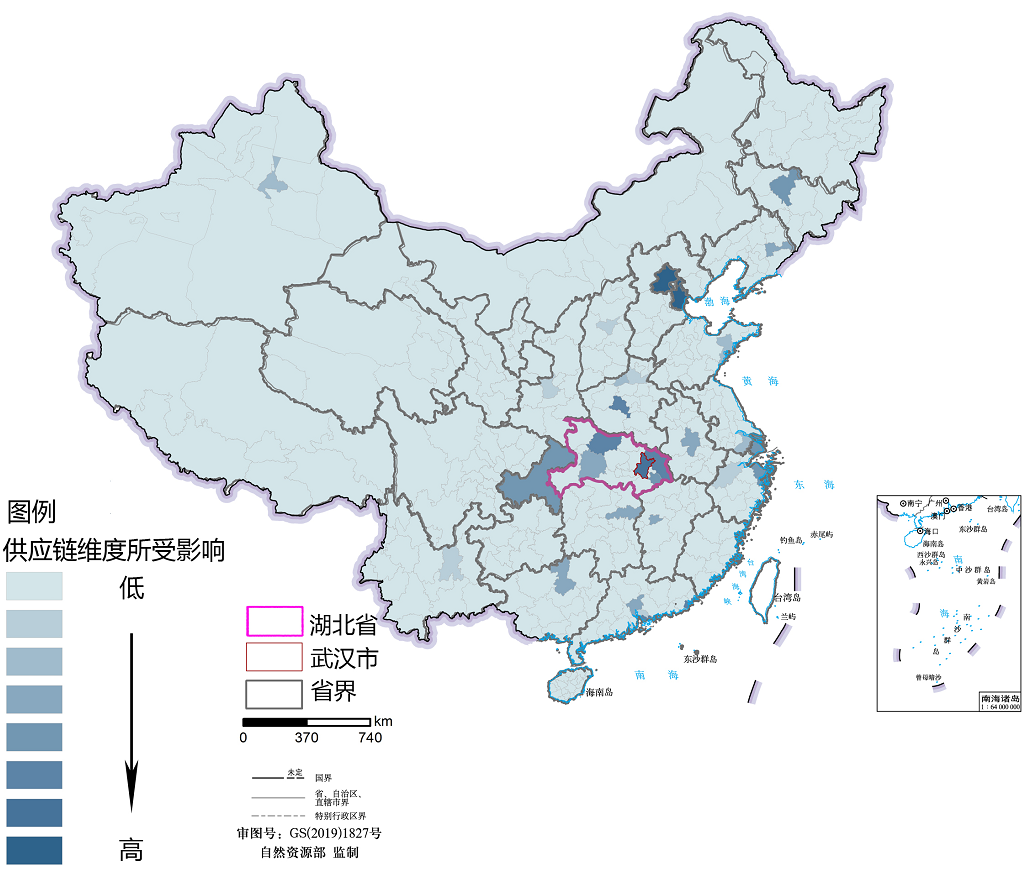

供应链受主要影响的主要为湖北省之外的城市,广泛分布在东、中部的核心城市中,且长江以北多于长江以南,包括天津、合肥、长春等。这些城市与武汉的主导产业均有一定的上下游关联,例如长春的汽车、合肥的光电制造等。

图2 供应链维度所受影响(作者自绘)

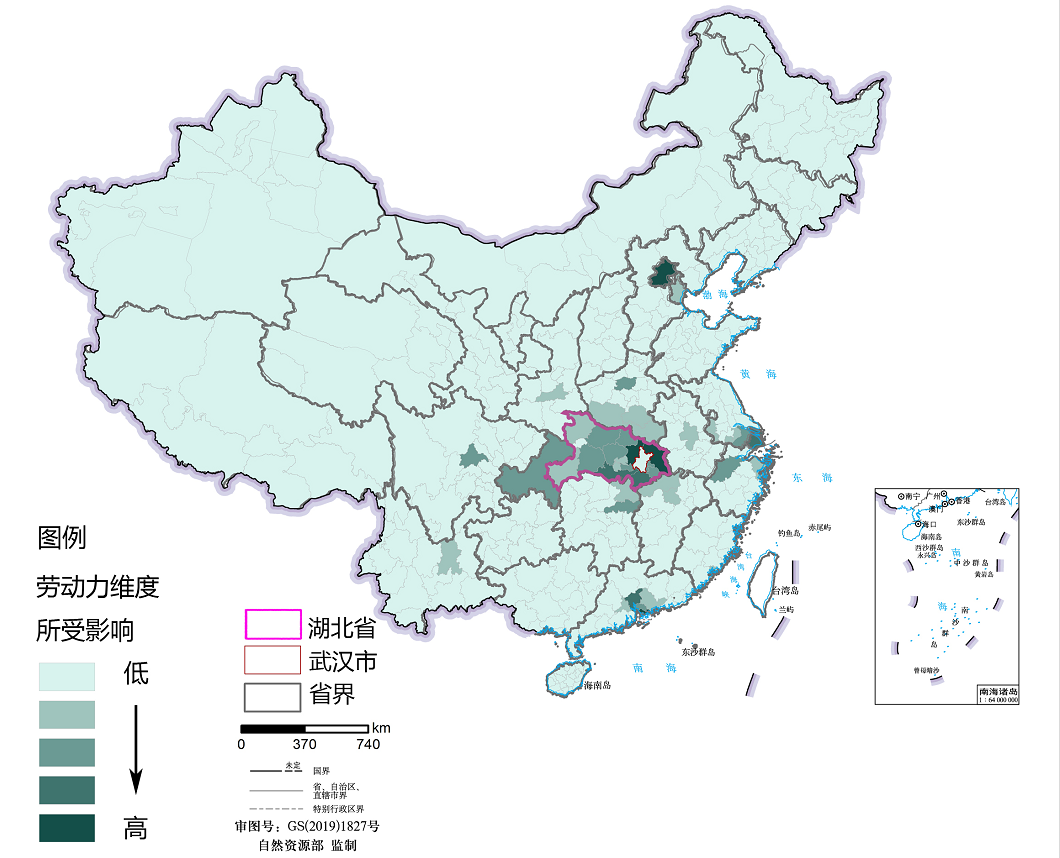

劳动力受主要影响的城市主要分布在我国南部地区,以用工需求大、制造业发达的城市为主,包括广州、苏州、东莞、佛山等,是武汉人外出务工的劳动力输入地。与武汉临近的荆州、仙桃等地也属于此类。

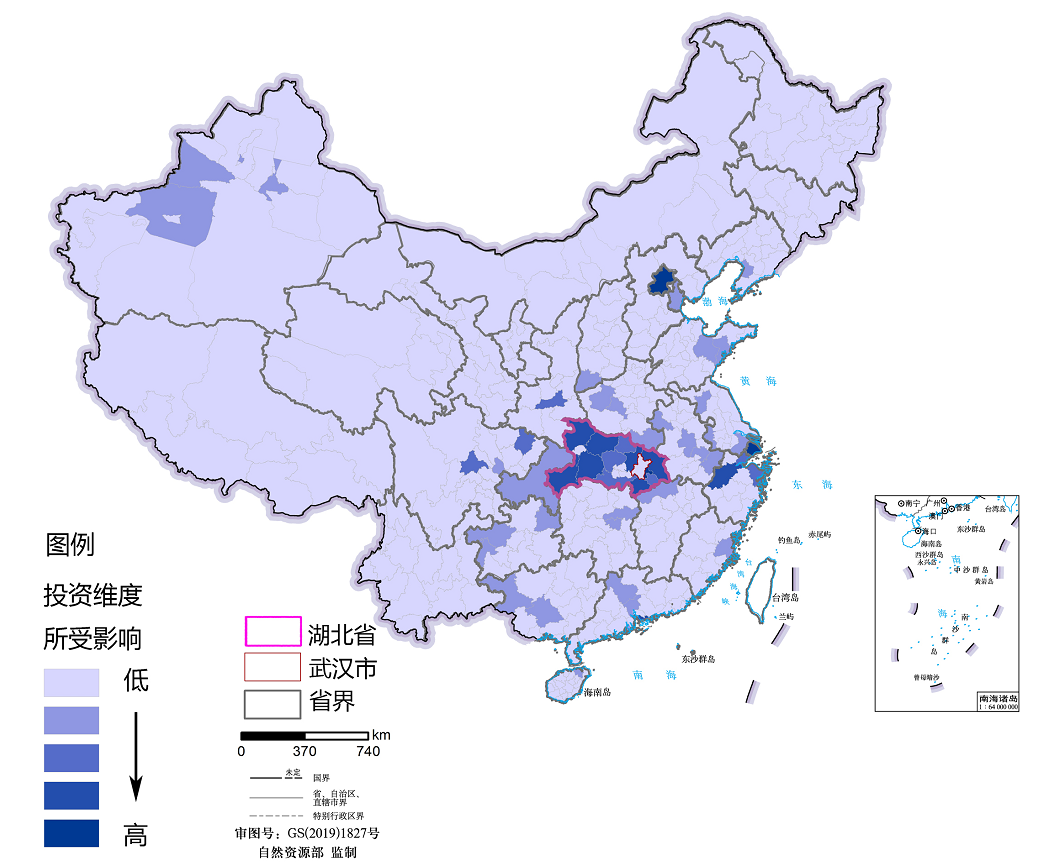

图3 投资维度所受影响(作者自绘)

投资受主要影响的城市集聚分布长江中下游,尤其是湖北省内及周边省份,这些城市与武汉之间企业投资往来密切,体现了武汉沿长江与各沿线城市进行经济联系的特征。

图4 劳动力维度所受影响(作者自绘)

×

×